-

아마존(AMZN)의 이유있는 주가 부진경제 이야기 2023. 6. 7. 10:16

들어가는 글 및 요약

• 아마존은 매출로 볼 때 세계에서 세 번째로 큰 기업이며, 전문가들은 2025년까지.

• 그렇지만 지난 두 해 동안 아마존의 매출 수정안 (Revision)은 하락추세를 보이고 있으며, 최근 주가/매출이 40프로 상승한 것은 지속될 트렌드로 보이지 않습니다.

• 아마존은 배당금을 지급하지 않으며, 주가 대비 영업이익이 낮은 대표적인 대형 테크주입니다.

• 지속적인 매출 전망의 하락은 아마존의 최근 주가 상승이 지속적이지 않을 것이라는 예상을 가능하게 합니다.

• 따라서 지금 당장 아마존을 추가 매수하는 것이 최선의 선택인 것으로 보이지 않습니다. 아마존에 이미 투자가 되어 있다면 일부 수익을 실현 후 현금비중을 늘리는 것이 더 합리적인 선택으로 보입니다.

아마존과 미국 주식 시장 (QQQ & SPY) 와의 연동성

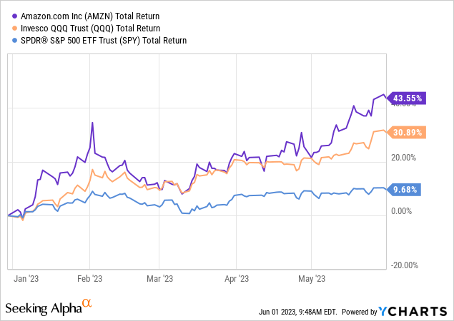

아마존은 QQQ와 SPY ETF에 각각 약 6.7%와 3%의 비중을 차지하고 있습니다. 그 수치가 작게 느껴질 수 있어도, QQQ와 SPY의 전 세계에서 가장 많이 거래되는 ETF이기 때문에 아마존의 주가는 이들에게 많은 영향을 받습니다. 아래의 차트는 아마존의 주가와 QQQ와 SPY와 얼마나 연동되는지를 잘 보여줍니다. 성장주 중심의 QQQ가 다양한 섹터를 포함한 SPY 보다 SPY 아마존과 더 연동되는 면을 보여줍니다. 물론 다음의 차트에서 보듯이 아마존은 좀 더 극단적인 주가의 변동을 보여줍니다. 다시 말해서 QQQ가 오를 때 아마존의 주가는 더 높게 올라가며 QQQ가 내려갈 때 아마존의 주가는 더 많은 조정을 받습니다.

흥미로운 사실은 QQQ가 지난 일 년간의 손해를 거의 회복한 것에 비해서 아마존은 여전히 2022년 7월보다도 낮은 주가에 거래가 되고 있다는 사실입니다. 아직도 2021년 중반 이후의 하락세에서 완전히 벗어나지 못한 상황입니다. 다음의 차트를 보세요.

애플의 차트와 아마존의 차트를 비교할 때 이러한 성향은 확연합니다. 애플이 신고점을 뚫는 모습을 보이는 것에 반해서, 아마존의 주가 상승 흐름은 부진합니다. 왜 이러한 상황이 발생한 것일까요?

아마존의 주가 부진의 이유 – 매출 조정치의 하락

이는 아마존의 지속적인 성장에도 불구하고 지난 두 해 동안 아마존의 성과가 부진했던 이유는 단지 시장이 지난 두 해 동안 아마존의 매출, 이익, 자산가치당 지불하는 주가 금액을 크게 줄였기 때문입니다. 2021년 5월 말, 투자자들은 아마존의 최고 매출액 (P/S)에 대비 약 4배나 자산가치 대비 (P/B) 거래되었지만, 오늘날 이 비율은 각각 약 2배와 8배에 불과합니다. 참고로. 애플의 현재 매출액 대비 주가는 약 7.5배, 자산 가치로는 45배에 거래되고 있습니다.

지난 두 년 동안, MSCI USA 지수의 CAPE, 즉 Shiller PE Ratio (경기조정 주가수익비율)은 2021년 중반의 약 37.7에서 약 30으로 20%가량, 같은 기간 동안 아마존의 가치 평가 배수는 50%50% 하락했습니다. 왜 투자자들은 아마존에 이렇게 낮은 금액을 지불하는 것일까요?

아마존의 현재 시가 총액은 대략 1.25조 달러입니다. 시가 총액 기준 애플 (2.7조 달러), 마이크로소프트 (2.4 달러), 사우디 아람코 (2조 달러), 구글 (1.6조 달러)에 다음 가는 기업입니다.

하지만 시가총액 곧 그 회사의 건전성을 의미하는 것이 아닙니다. 바로 그 기업의 매출과 이익이 그 시가총액을 어떻게 뒷받침하는지가 중요합니다.

지난 회계 연도에 따르면, 아마존은 월마트의 6110억 달러, 사우디 아람코 6030억 달러에 이어 2022년 회계연도 기준 매출액 5140억 달러를 달성한 세계에서 세 번째로 매출이 높은 기업입니다. 아래의 차트는 현재 미국 상장 기업 중 가장 많은 4가지 기업의 40년간 연간 매출의 추이를 보여줍니다.

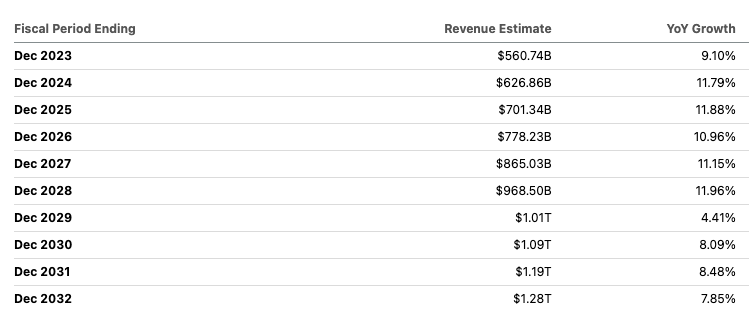

여기서 아마존의 매출이 월마트의 매출을 빠르게 추격하고 있으며 지금의 추세로는 몇 년 안에 아마존이 월마트보다 더 높은 매출을 기록할 것이라는 전망이 가능합니다. Seeking Alpha의 자료에 따르면, 아래의 차트에서 보이듯이, 아마존의 매출이 2029년에 1조 달러를 넘을 것이라는 컨센서스, 즉 공통의 의견이 형성되어 있습니다.

이 차트는 아마존이 2025년까지 연간 10프로 이상의 성장세를 보인다는 컨센서스를 나타내고 있습니다. 2028년까지도 연간 10프로 이상의 성장세를 기록한다고 밝힌 전문가들은 6명 정도가 됩니다. 이런 예측이 만일 성사된다면, 아마존의 매출은 2029년에 1.01조 달러를 달성하게 될 것입니다. 비록 장기적인 예측은 불확실성이 높습니다. 하지만, 기업 분석 분야의 전문가들이 개인 투자자보다 아마존의 사업계획과 재무상태에 대해 더 정확한 분석을 한다는 가정하에 이 수치는 참고할 가치가 있습니다.

아래 차트는 2021년 말 이후 아마존의 매출 추정치가 어떻게 조정 및 수정되었는지를 보여줍니다. 이 조정 비율이 유지가 된다면, 아마존은 2026년에 1조 달러의 매출을 달성할 것으로 예상됩니다.

그런데 여기 흥미로운 팩트가 있습니다. 이 차트의 이 차트에 따르면, 2년 전 기존 주식 분석가들이 예측한 아마존의 2025년 매출 예상치는 87508750억 원에 달했습니다. 하지만 현재 2025년 매출 예상치는 7000억 달러에 불과합니다. 앞서 월마트와 비교 차트에서 2025년은 아마존이 월마트의 매출을 능가하는 시기로 분석되던 시기입니다. 그런데 공교롭게도, 바로 같은 해의 매출 예상치가 예전보다 하락 조정된 것을 볼 수가 있습니다.

결론: 아마존의 기업구조 문제와 투자전략

결론적으로 말하자면, 아마존의 매출이 비록 월마트를 능가하는 추세를 보일지라도, 기존에 예상된 매출 신장보다 낮은 아마존의 2025년 매출이 예상됩니다. 바로 이것이 투자자들이 2년 전에 비해서 아마존의 매출 대비 주식 가치 평가를 낮게 설정한 이유일 것입니다.

아마존의 주식 가치 평가에 매출을 주로 이용하는 이유는 아마존의 영업이익 수치가 변동성이 크기 때문입니다. 예를 들어서 아마존은 2022년 예상치 못한 27억 달러의 손실을 보고 했습니다. 이것은 2021년 334억 달러의 이익에 반해 급격한 하락을 보인 것입니다. 하지만, 전년 대비 2022년 보고서에서 아마존의 매출은 꾸준히 상승하는 것을 볼 수 있습니다. 아마존은 세 개의 섹션을 나누어 매출과 이익을 연례 보고서에 담았습니다.

바로 북미 거래 수익, 국제 거래 수익, 그리고 아마존 웹 클라우드 서비스인 (AWS)입니다. 국제 거래 수익은 아마존에서 가장 성장이 느리고 이익이 적으며 가장 큰 손실을 보이는 분야입니다. 반면, 이익과 매출의 크기는 가장 작으나 가장 빠른 성장을 보이는 분야는 웹 클라우드 서비스 분야입니다.

많은 이들은 현재 1.25 조 달러에 이르는 아마존의 시가 총액을 웹 클라우드 서비스의 빠른 성장으로 정당화합니다.. 하지만, 여전히 아마존의 매출 비중 가운데 웹 클라우드 서비스가 차지하는 매출 비중은 800억 달러에 불구하고, 그 이익은 230억에 불과합니다. 그리고 더 큰 매출과 이익 비중을 차지하는 상거래 분야는 급격한 하락세를 보이고 있습니다. 이러한 아마존의 기업 구조는 다른 빅테크 기업들에 비해서 아마존의 가치평가가 절하되는 이유가 되고 있습니다.

결론적으로 저는 현재 아마존의 미래 주식 가치가 다른 테크 주식들에 비해서 매력적이지 않다고 생각합니다. 만일 아마존의 현재 보유를 유지하되 수익이 난 부분을 유지하고 싶으시다면, 풋옵션이나 숏 포지션을 함께 잡아 놓은 것이 좋을 것이라 생각합니다. 그렇지도 않다면 부분 수익을 실현하여 현금을 가지고 있는 것이 낫다고 생각합니다.'경제 이야기' 카테고리의 다른 글

팔란티어 (PLTR), 현재로서는 지나친 고평가 (0) 2023.06.10 엔비디아 실적 및 가이던스 분석과 주가 전망 (2) 2023.06.08 피프티 피프티의 성공과 관련주 FSN 주식 급등 요인 분석 (0) 2023.06.08 미국 주식 용어 정리 1탄 (0) 2023.06.08 엔비디아 AI 관련 저평가 수혜주: 퀄컴, TSM, 구글 (0) 2023.06.01